Hur sparar du bäst till pensionen som egenföretagare - med direktpension eller tjänstepension?

Som egenföretagare är det lätt att missa, eller nedprioritera, att spara till pensionen. Det hävdar i varje fall Pensionsmyndigheten som menar att egenföretagare generellt har 25% mindre i pension än en anställd med tjänstepension (pensionsmyndigheten.se). Den siffran är dock troligtvis missvisande då den inte tar hänsyn till de pengar egenföretagaren har sparade i bolaget eller i direktpensionen.

Rent generellt är direktpensionens existens okänd för de allra flesta och inte bara för Pensionsmyndigheten i ovan exempel. En anledning till att direktpensionen är så höljd i dunkel kan vara för att det är svårare att tjäna pengar på den för aktörerna på den här marknaden än det är för dem att tjäna pengar på den väletablerade tjänstepensionen. Aktörerna som tillhandahåller såväl direktpension som tjänstepension är banker och försäkringsbolag. De framhäver mycket hellre en högmarginalprodukt, så som tjänstepensionen, än en med låg marginal, för en potentiell kund. (familjensjurist.se)

Oavsett hur det ligger till med den saken bör vi egenföretagare också ha en plan för vår pension, precis som alla andra. Det blir särskilt viktigt eftersom det är helt valfritt att spara till pensionen utöver allmänpensionen för oss egenföretagare. Du behöver således göra ett aktivt val för att komma igång och börja spara. Det är inte så lätt att navigera i pensionsdjungeln och bland alla olika lösningar som finns tillgängliga eftersom det finns så lite och dålig information om dem och särskilt om direktpensionen. Låt oss därför gå igenom det här ordentligt en gång för alla i den här artikeln.

Senast uppdaterad: 2024-05-23

Innehållsförteckning

Pension som egenföretagare

- Spara till pensionen privat

-

Spara till pensionen i bolaget med eller utan direktpension

- Vad är företagsägd kapitalförsäkring?

- Behövs ett direktpensionsavtal som egenföretagare?

- Spara till pensionen i tjänstepension (outsourca din pension)

- Utbetalning

- Vem som förvaltar pengarna

- Vem som betalar ut pengarna

- Maxgräns för insättning

- Administrativt arbete för arbetsgivaren och pensionstagaren

- Rabatt vid köp av tillägg till pensionsförsäkringen

- Utsatt för regelförändringar

-

Skatter

- Uttag av direktpensionen

- Årlig schablonskatt

- Avdragsgillt

- Avgifter

- Antaganden

- Kostnadsjämförelse

-

Värt att notera

□

Pension som egenföretagare

Det finns egentligen tre huvudapproacher på vilka sätt du kan välja att spara till pensionen som egenföretagare med aktiebolag. Dessa är:

- Spara privat

- Spara i bolaget

- Utan direktpension

- Med direktpension

- Spara i tjänstepension (outsourca din pension)

Den här artikeln ämnar redogöra för den bästa approachen för att spara till pensionen som egenföretagare med aktiebolag och då är viktigt att förstå alla möjliga alternativ (det vill säga, approacherna 1-3) för att kunna göra ett medvetet val bland dem. Med bäst menar jag egentligen mest kostnadseffektiv, men som vi kommer att se går det att jämföra en rad mjuka faktorer också som påverkar vilken som slutligen kan få kallas för “bäst”. Så vad är alternativen, vad är skillnaden mellan dem och vilken är egentligen bäst då? Låt oss nu gå igenom dem en för en.

Spara till pensionen privat

Alla kan såklart välja att spara privat till sin pension. Det vill säga, med sina privata och redan beskattade pengar. Som egenföretagare med aktiebolag generellt sett bör du alltid i första hand ta ut lön upp till gränsen för allmän pension och sedan nyttja möjligheten att ta ut utdelning till låg beskattning. Detta bland annat på grund av att det är mest fördelaktigt skattemässigt och för att du då tjänar in till sjukpenning, föräldrapenning med mera och du tjänar även in till din allmänna pension. Det är så här staten har designat det, och alltså indirekt säger att vi borde göra, genom att göra löneuttag upp till gränsen till det billigaste och mest förmånliga alternativet. Om du av dessa privata pengar har pengar över kan du spara privat till pensionen via exempelvis ett investeringssparkonto, ISK, och förslagsvis i indexfonder med låg avgift. Oavsett om och hur du väljer att spara privat är det alltså bäst att nyttja möjligheten att ta ut lön och utdelning först innan du tar ut pengarna ur företaget på ett annat sätt.

Spara till pensionen i bolaget med eller utan direktpension

Om du är egenföretagare, driver ett aktiebolag och är den enda anställda har du ofta full kontroll över företaget själv. Direktpensionsupplägget används oftast av egenföretagare, men nyttjas också av medlemmar i ledningsgrupper eller styrelser i större bolag. Varför medlemmar i ledningsgrupper eller styrelser tecknar direktpension, och inte den vanligare tjänstepensionen, kan vara av flera olika anledningar som vi kommer gå igenom längre fram. Dessa personer har inte full kontroll över företaget själv, till skillnad mot egenföretagaren, och då är direktpensionsavtalet absolut nödvändigt och fungerar som ett slags försäkring. (bdo.se) I den här artikeln kommer vi fokusera på egenföretagaren, men jag nämner det här andra användningsområdet för direktpension också så att ni vet om det. För egenföretagare, till skillnad mot styrelseledamöter, kan direktpensionsavtalet vara överflödigt eftersom bolaget i sig kan ses som ditt pensionssparande.

Vad är företagsägd kapitalförsäkring?

Sättet på vilket du kan spara i företaget är antingen med en företagsägd kapitalförsäkring eller ett depå/fondkonto. Småspararguiden har skrivit en bra artikel där de jämför de olika uppläggen och rekommenderar den första (smaspararguiden.se). Företagsägd kapitalförsäkring är ett smidigt sätt att spara i värdepapper på. Fördelarna, mot för att inte ha det, är bland andra att du inte behöver deklarera affärerna du gör var för sig, skatten är relativt låg och du kan själv välja förmånstagare till din försäkring. Skillnaden mot ett ISK är bland andra att ett ISK bara kan ägas av en privatperson, medan en kapitalförsäkring kan ägas av både privatpersoner och företag. Finansportalen anser också att kapitalförsäkring är ett passande alternativ för långsiktigt sparande, så som sparande till pensionen. (finansportalen.se) På grund av dessa anledningar kommer vi fortsättningsvis i artikeln anta att du sparar i en kapitalförsäkring när du sparar i bolaget, men med eller utan ett direktpensionsavtal.

Behövs ett direktpensionsavtal som egenföretagare?

Att bara spara pengar i ditt bolag utan direktpension är ett alternativ till att spara i direktpensionsformatet. Skillnaden mellan de två är försvinnande liten för egenföretagare. Se nedan tabell för den praktiska skillnaden mellan de två. (bjornlunden.se)

Tabell 1. Spara i bolaget.

| Jämförelse | Direktpension | Spara pengar i företaget utan direktpension |

| Upplägg | Att spara i företaget, exempelvis via en kapitalförsäkring, och signa ett direktpensionsavtal med den anställde. | Att spara i företaget, exempelvis via en kapitalförsäkring. |

| Praktiskt skillnad | Pengarna är pensionstagarens då du har ett särskilt avtal på plats som framförallt skyddar pengarna i händelse av att bolaget skulle gå i konkurs. Finns det ett rimligt scenario där ett bolag kan gå i konkurs eller på annat sätt kommer på obestånd, kan direktpension där pensionsutfästelsen säkras genom pantsättning av en tillgång (företrädesvis en kapitalförsäkring) som representerar skulden till den anställde, vara ett sätt att skydda dess framtida pension. Direktpensionsavtalet fungerar på så vis som ett slags försäkring. | Pengarna är bolagets och är exempelvis en del av en eventuell konkurs. |

Går allting som planerat för egenföretagaren (det vill säga, företaget går varken i konkurs eller hamnar i obestånd) och den agerar utifrån ett skatteopimeringsperspektiv så används i regel inte direktpensionsavtalet/-utfästelsen. Den rivs, till och med, för annars måste du betala ut direktpensionen som pension och betala mer i skatt, jämfört med att betala ut det som lön och/eller utdelning till lägre beskattning. För har du skrivit en direktpensionsutfästelse så behöver du först upplösa den så att du som privatperson skriver av företagets skuld. Då återförs pengarna i bolaget och sedan kan företaget dela ut pengarna. I det scenariot likställs “spara i företaget utan direktpension” och “spara i företaget med direktpension” helt.

Som Björn Lundén även skriver på sin hemsida håller jag med om att det för en egenföretagare snarare handlar om att spara i bolaget generellt än att spara i direktpension specifikt. Direktpensionens (det vill säga, avtalets) vara eller icke vara är nästan en ointressant fråga, eller åtminstone bara en detalj, i sammanhanget. (skatteverket.se) Vi kommer därför framgent jämföra direktpension och tjänstepension, men ha med i bakhuvudet att direktpensionen kan likställas vid att bara spara pengar i bolaget eftersom det troligtvis är så det faller ut ändå i de allra flesta fall. (lannebo.se)

Spara till pensionen i tjänstepension (outsourca din pension)

9 av 10 anställda har tjänstepension så det är otroligt vanligt. Som egenföretagare kan du, precis som vilken arbetsgivare som helst, teckna tjänstepension till din anställde. Det kan finnas specifika tjänstepensioner anpassade för företag med få eller en anställd. Det som är mest intressant med tjänstepensionsupplägget för den här artikeln är att arbetsgivaren sätter av ett belopp varje månad till sparandet och kan välja om pensionstagaren ska få placera kapitalet själv till viss del eller outsourca det helt. Pengarna är sedan låsta i pensionsförsäkringen och går oftast inte att ta ut tidigare än vid 65 år. Vid uttaget är pengarna också låsta till det upplägg som gäller för den försäkringen, vilket brukar vara att pengarna betalas ut över fasta perioder. Du kan välja att ta ut tjänstepensionen under hela livet eller under en kortare tid, exempelvis under 5, 10, 15 eller 20 års tid. Det går inte att ta ut ett större engångsbelopp, utan det portioneras ut. När tjänstepensionen väl börjat betalas ut går det dessutom oftast inte att stoppa eller ändra den.

Direktpension och tjänstepension - vad är skillnaden?

Om vi nu äntligen ska komma till den mest intressanta jämförelsen - den mellan de två vanligaste och helt klart svåraste alternativen att besluta om - så tittar vi alltså på approacherna att spara pengar i företag med direktpension och att spara i tjänstepension. Den här jämförelsen är inte lätt att göra, så håll i er. Låt oss rada upp alla skillnader som existerar och bryta ned dem en för en i en tabell så att det går att få en överblick. Vi börjar med de, som jag kallar för, mjuka skillnaderna som mer handlar om upplägget i sig och sedan tittar vi på de hårda skillnaderna i rena siffror och ser hur kostsamt respektive upplägg är för dig som företagare.

Aspekterna som går att jämföra, det vill säga, sättet på vilket direktpension och tjänstepension skiljer sig från varandra, är följande:

Upplägg:

- Utbetalning

- Vem som förvaltar pengarna

- Vem som betalar ut pengarna

- Maxgräns för insättning

- Administrativt arbete för arbetsgivaren och pensionstagaren

- Rabatt vid köp av tillägg till pensionsförsäkringen

- Utsatt för regelförändringar

Kostnader:

- Skatter

- Avgifter

Skatt, i det här sammanhanget, ses som en ren kostnad, som du antas vilja minimera, precis som med avgifterna.

Tabell 2. Skillnader i upplägget mer i detalj.

| Nr | Jämförelse | Direktpension | Tjänstepension |

| 1 | Utbetalning | Pengarna är inte låsta. Du styr helt själv över när och hur kapitalet ska betalas ut. | Pengarna är låsta och betalas vanligen först ut efter att du fyllt 65 år och enligt ett visst upplägg. |

| 2 | Vem som förvaltar pengarna | Du själv/ditt företag och du måste göra aktiva val kring dina placeringar. | Försäkringsbolaget, men i vissa fall kan du göra aktiva val kring dina placeringar. (lannebo.se) |

| 3 | Vem som betalar ut pengarna | Ditt företag. | Försäkringsbolaget. |

| 4 | Maxgräns för insättning | Nej. | Ja, avdragsgillt får du maximalt sätta in 35 % av din lön till ditt sparande (max 10 prisbasbelopp). |

| 5 | Administrativt arbete för arbetsgivaren och pensionstagaren | Ja, en del. | Nej, eller minimalt med administration. |

| 6 | Rabatt vid köp av tillägg till pensionsförsäkringen | Nej. | Ja. |

| 7 | Utsatt för regelförändringar | Ja, exempelvis förändringar vad gäller reglerna för aktiebolag kan påverka förutsättningarna för det här upplägget. | Ja, exempelvis förändringar av tjänstepensionssystemet kan påverka förutsättningarna för det här upplägget. |

Tabell 3. Skillnader i kostnaderna mer i detalj.

|

Nr |

Jämförelse | Direktpension | Tjänstepension |

| A | Skatter |

Som minst:

|

Alltid oavsett:

|

| B | Avgifter | Som minst är det samma som för tjänstepensionen. Som mest är det en del avgifter associerade med företagsägd kapitalförsäkring. | Som minst är det samma som för direktpension. Som mest är det en hel radda avgifter associerade med tjänstepensionen som du kan drabbas av. |

Alla siffror gäller för 2024. Tabellen utgår från en rad antaganden som jag förklarar mer i detalj i kapitlet “Antaganden” längre fram i artikeln. Låt oss nu djupdyka i var och en av skillnaderna vi har nämnt ovan.

Skillnader i upplägg

1. Utbetalning

Som jag nämnde ovan så styr du själv över när och hur kapitalet ska betalas ut från din direktpension. Du kan bestämma själv om du ska ta ut kapitalet som:

- Pension

- Lön

- Utdelning

och det beskattas därefter. Det vill säga, du kan ta ut direktpensionen som pension, precis som du måste med tjänstepensionen, och i så fall tillämpas samma skatter vid uttaget. Som jag nämnde tidigare måste du riva direktpensionsavtalet för att inte behöva ta ut det som pension. När du river kontraktet återförs medlen i bolaget. Sedan kan du använda dem i bolaget eller välja att ta ut dem som lön eller utdelning, precis som med vanligt kapital i bolaget.

Därmed finns det inte något hinder för att betala ut kapitalet till en person som inte har fyllt 65 år eller att kapitalet kan betalas ut som ett engångsbelopp. Således kan det här sparandet i företaget fungera som en buffert - både för dig som företag och privat, om det skulle vara kris. (nordnet.se)

Låt oss nämna några scenarier då den här bufferten skulle kunna komma till användning.

- Om du är intresserad av att gå i pension tidigare än 65 år, eller åtminstone vill hålla det alternativet öppet, så är direktpension ett bra alternativ eller komplement.

- Om du drabbas av en omfattande kris, som att exempelvis en bostadsmarknadsbubbla skulle spricka vid en oerhört dålig timing för en själv (när du precis köpt ett dyrt hus, säger vi), skulle du kunna använda delar eller hela din pension för att undvika att behöva sälja till stor förslut och på så vis undvika att bli fast med ett betala av ett bostadslån på kanske flera miljoner. Jag personligen skulle hellre använda pensionen än att behöva gå i personlig konkurs, få betalningsanmärkningar och skuldsanering för resten av livet.

- Ett annat exempel - om du skulle bli sjuk och veta att du inte har så mycket tid kvar att leva, skulle du kanske föredra att göra det så bekvämt för dig själv vid slutet som möjligt, eller använda pengarna för att testa en kanske dyr och obeprövat botemedel utomlands som har en liten chans att hjälpa dig.

- Om företaget hamnar i temporär kris, men är fortsatt livskraftigt långsiktigt, skulle du kunna använda bufferten för att undvika att behöva lägga ned bolaget, exempelvis. Det skulle kunna vara i en pandemi så som Coronapandemin eller annan extrem situation.

Jag nämner dessa situationer för att du ska förstå direktpensionens flexibilitet i kontrast till tjänstepensionens. Pengarna i en tjänstepension är låsta och går inte att ta ut i dessa situationer, till skillnad från direktpensionen.

När det kommer till utbetalningen av tjänstepensionen så fungerar det alltså på ett helt annat sätt än för direktpensionen, som illustrerats ovan. Vissa tjänstepensioner betalas ut automatiskt, oftast från tidigast 55, men troligare 65 år och uppåt, medan du måste ansöka om andra. Utbetalning sker som pension och beskattas därefter. Som jag har nämnt tidigare så får du välja om du vill ta ut tjänstepensionen under hela livet eller under en kortare tid, exempelvis under 5, 10, 15 eller 20 års tid. Det går inte att ta ut ett större engångsbelopp, utan det portioneras ut. När tjänstepensionen väl börjat betalas ut går det oftast inte att stoppa eller ändra den. (pensionsmyndigheten.se)

2. Vem som förvaltar pengarna

När det kommer till direktpensionen är det du själv/ditt företag som förvaltar pengarna och du måste göra aktiva val kring dina placeringar. Vid tjänstepension är det försäkringsbolaget som förvaltar pengarna. I vissa tjänstepensioner kan du inte göra några val alls, utan de sköter placeringarna åt dig, medan du i andra har möjligheten att själv administrera dem till viss del.

3. Vem som betalar ut pengarna

Det är ditt företag som sedan betalar ut direktpensionen, medan tjänstepensionen betalas ut av försäkringsbolaget.

4. Maxgräns för insättning

I direktpensionen kan du spara så höga belopp du vill (det finns inget övre tak förutom att det såklart begränsas av vad ditt företag har utrymme för att avsätta). Hela beloppet är avdragsgillt vid uttaget (inte vid insättningen) om det betalas ut som pension. När det kommer till tjänstepensionen får du avdragsgillt maximalt sätta av en procentandel av din lön till ditt sparande (nämnd i ovan tabell 2). (nordnet.se)

5. Administrativt arbete för arbetsgivaren och pensionstagaren

För egenföretagaren är givetvis arbetsgivaren och pensionstagaren samma person rent praktiskt. Arbetsbördan, eller administrationen, som krävs av dig som egenföretagare med respektive upplägg är en intressant faktor att ta med i jämförelsen, tycker jag. Det kan vara så att du vill tänka på det här så lite som möjligt och lägga ned så lite tid som möjligt (då skulle du nog inte läsa den här guiden ändå hit), men om det är så ska du helt klart välja tjänstepensionsupplägget. För med direktpension tillkommer det alltid en del administration och placeringar, till skillnad från med vissa tjänstepensioner. Det är dock administration som givetvis också går att outsourca, men till en kostnad. I mina räkneexempel längre fram antar jag att du väljer att göra all administration själv.

Administration med direktpension alltid oavsett:

- Vid valet av kapitalförsäkring (research)

- Vid uppsättningen av kapitalförsäkringen och vid upprättandet av direktpensionsavtalet (här har du en separat guide om hur du kommer igång med och skaffar direktpension och det är inte jättekrångligt: annaleijon.se/hur-du-skaffar-direktpension Du har också en gratis direktpensionsavtalsmall tillgänglig i den artikeln.)

- Vid överföringarna (banköverföringar och bokföring av dessa)

- Vid placerandet av kapitalet

- Vid uttaget (banköverföringar och bokföring av dessa)

Värt att notera är också att för att dra nytta av den lägre skatten kan du behöva ha kvar bolaget ett tag efter att du slutat ha verksamhet i bolaget, vilket kan introducera en förlängd administrativ börda som du inte hade haft annars. (smaspararguiden.se)

Jag upplevde även att det var en del ledtider vid uppsättandet av kapitalförsäkringen och direktpensionsavtalet, men det förklarar jag mer ingående i min guide, länkad ovan. Jag kan tänka mig att det går snabbare att komma igång med tjänstepension. Sammanfattningsvis är det alltså en del administration och ledtid som kommer krävas från din sida med direktpensionsupplägget och det vill jag inte sticka under stol med. Å andra sidan, kommer du troligtvis göra många färre överföringar och placeringar och i extremfallet kanske enbart en gång med ett större belopp, så i så fall minskar ju arbetsbördan med direktpension drastiskt.

När det kommer till tjänstepensionen så kan man, i kontrast till direktpensionen, se den som ett slags outsourcande av pensionssparandet. Om du inte vill kan det krävas minimalt med administration från din sida för att spara i den här formen.

Administration med tjänstepensionsupplägget om du vill vara inaktiv:

- Vid valet av tjänstepension (research)

- Vid överföringarna (banköverföringar och bokföring av dessa)

Och sedan behöver det inte vara någonting mer att administrera om du inte vill.

Administration med tjäntepensionsupplägget om du är aktiv:

- Vid valet av tjänstepension (research)

- Vid överföringarna (banköverföringar och bokföring av dessa)

- Vid placerandet av kapitalet kontinuerligt

Givetvis sätter de flesta upp stående överföringar och med moderna bokföringssystem finns det automatiska mallar så det går relativt snabbt att göra bokföringen av dessa (här har du en artikel som jag har skrivit som jämför bokföringssystem annaleijon.se/bokforingsprogram). Dock vill jag påpeka att min uppfattning är att för att undvika onödigt dyra fonder (som försäkringsbolaget annars med allra största sannolikhet hade valt åt dig) och avgifter bör du dock kanske välja en tjänstepension där du har möjligheten att placera kapitalet själv. Därmed, om du ska ha det mest fördelaktiga tjäntepensionsupplägget (som jag kommer räkna med i mina räkneexempel längre fram i artikeln), så tillkommer det även med det här upplägget en del administration i form av placeringar av kapitalet hela tiden.

Låt mig exemplifiera mitt påstående ovan. För i det absolut mest finstilta i Avanzas produktblad står det “Alla premier som betalas in på en tjänstepensionsförsäkring placeras i Avanza Pensions entrélösning…”. Alla måste alltså ha en så kallad “entrélösning”. På Avanzas hemsida står det att “de flesta kör med entrélösningen som är Avanza 75.“ (avanza.se). Avanza 75 har en total avgift på 0.65 %, vilket får anses vara relativt högt. Generellt för de fonder som Avanza Pension själva tillhandahåller uppgår avgiften till mellan 0-3,30 %, där Avanza Zero är den billigaste fonden. (avanza.se) SPP, en annan tjänstepensionsförsäljare, har en entrélösning som tar 0.99%. (spp.se) Även Skandia har någonting som de kallar för entréfond, men de skriver inte ut på sin hemsida vad avgiften för den är (eller så har jag inte hittat det, men jag är säker på att den inte är särskilt låg). Värt att nämna är också att Skandia dessutom tar 1% av likvidbeloppet när du köper fonder som inte ingår i deras ordinarie sortiment. (skandia.se)

Valet av “entrélösning” är en förhandling mellan arbetsgivaren (pensionsköparen - det vill säga du, som egenföretagare) och pensionsbolaget. Pensionsbolaget är inte alltid tillmötesgående med att ändra entrélösningen, enligt Smårpararguiden. Försäkringsbolagen har gärna sina dyra egna fonder förvalda åt sina tjänstepensionskunder. (smaspararguiden.se) De kan dessutom ta ut höga avgifter om du vill spara i annat än deras “ordinarie sortiment”, som vi såg exempel på ovan.

Vi kan därmed konstatera att det alltså krävs en del administration, även av tjänstepensionen, i form av omplaceringar kontinuerligt för att undvika att betala onödigt höga fondavgifter på grund av entrélösningen och för att du kanske inte vill välja pensionsbolagets egna fonder med dyrare avgifter. De som inte är aktiva med sin tjänstepension går det oftast inte så bra för, enligt Småspararguiden. (smaspararguiden.se) I mina räkneexempel längre fram kommer jag att anta att du är aktiv, och följaktligen kostnadseffektiv, såväl med din direktpension som med din tjänstepension, för jag tycker att de antagandena är mest intressanta.

6. Rabatt vid köp av tillägg till pensionsförsäkringen

Med direktpension kan du inte köpa tillägg till pensionsförsäkringen på det sättet som du kan med tjänstepensionen. Värt att överväga är om du över huvud taget behöver ha några tillägg. Pensionsförsäkringsbolagen vill gärna sälja på dig så många av deras produkter som möjligt, såklart, men överväg noggrant vilka du eventuellt tackar ja till. Tänk på att du kommer att betala för dessa över väldigt lång tid. Exempel kan vara att teckna till premiebefrielse, sjukförsäkring, efterlevnadskydd och andra tillägg till pensionsförsäkringen. Försäljare av pensionslösningar framhäver ofta dessa som argument för att teckna tjänstepension (att du får något slags paketpris och har allting samlat), men jag kan bara konstatera att det går att köpa dessa tjänster vid sidan av också om man så vill. Jag personligen tycker inte att det är värt att ta hänsyn till den här möjligheten i ditt val mellan direktpension eller tjänstepension, men jag nämner det så får du själv göra din egen bedömning. (bjornlunden.se)

7. Utsatt för regelförändringar

Förutsättningarna för direktpensions- och tjänstepensionsuppläggen är långt ifrån skrivna i sten och framförallt inte på så här lång sikt som det handlar om. Mycket kan hända på 30 år, som vi alla vet. Insatser från politiken skulle exempelvis kunna förändra båda uppläggen, och följaktligen den här jämförelsen, och det går inte att veta nu på förhand. Det ena eller det andra alternativet skulle kunna bli mer eller mindre fördelaktigt över tid.

Det är exempelvis svårt att veta om reglerna för skattemässigt förmånlig utdelning är lika förmånliga när du går i pension som de är nu. Det finns partier som vill göra detta mindre förmånligt och indirekt då även direktpensionsupplägget mindre förmånligt. (smaspararguiden.se)

Även tjänstepensionsupplägget är måltavla för politiken, vilket kan förändra spelplanen från nu fram till att du går i pension. En positiv förändring på senare tid är exempelvis att det inom några år ska gå att pausa sina utbetalningar (vilket inte går idag). (regeringen.se)

Sådana här förändringar introduceras kontinuerligt och det gör det mycket svårt att fatta ett bra beslut idag eftersom förutsättningarna kan förändras i framtiden. Jag nämner den här faktorn så att du är medveten om den, men det är inte så mycket vi kan göra med den här vetskapen annat än att ha den i bakhuvudet och agera vid behov längre fram.

Skillnader i kostnader

När det kommer till skillnader i kostnader så kommer jag att gå igenom dem med räkneexempel längre fram i artikeln. Först beskriver jag dem med ord i detalj i de två nästkommande kapitlen om skatter och avgifter.

A. Skatter

När det kommer till skatter och avgifter från staten är det dessa som är aktuella för direktpensionen som minst (det vill säga, om du väljer att ta ut pengarna på det mest skatteoptimerade sättet):

- Vid insättning: bolagsskatt

- Årlig schablonbeskattning på kapitalförsäkring (avkastningsskatt)

- Vid utbetalning: skatt på utdelning

Och dessa är aktuella för tjänstepensionen alltid oavsett:

- Vid insättning: särskild löneskatt

- Årlig schablonskatt på tjänstepension (avkastningsskatt)

- Vid utbetalning: inkomstskatt (nordnet.se)

Storleken på dessa nämnde jag i tabell 3 längre upp i artikeln.

Uttag av direktpensionen

Som jag har nämnt har du tre olika möjligheter att ta ut pengarna på med direktpension, vilka är som pension, lön eller utdelning, och vilka implicerar tre olika skatteupplägg. Att ta ut pengarna som utdelning till låg beskattning med direktpensionen, blir dock generellt enklast och skattemässigt mest förmånligt med dagens skatteregler. Även om du inte har någon verksamhet i bolaget får du alltid ta ut ett schablonbelopp som utdelning enligt förenklingsregeln. Lite beroende på hur mycket pengar du har i bolaget och över hur lång tid du vill ta ut dem så finns det två alternativ:

-

Om du vill ta ut beloppet över en längre tid:

- För 2024 är schablonbeloppet för utdelning 204 325 kr, vilket skulle bli 17 027 kr per månad. På de här pengarna betalar du skatt på utdelningen om 20%, vilket ger dig 13 600 kr per månad netto i plånboken.

-

Om du har mycket pengar i bolaget och/eller vill ta ut så mycket som möjligt på en gång:

- Om du har mycket pengar i bolaget och vill hinna använda dem innan det är för sent (men inte betala onödigt dyr löneskatt på dem) kan du också låta bolaget vara vilande i fem år. Därefter kan du ta ut allt kapital som en klumpsumma till 25% skatt, vilket kallas för 5:25-reglerna. Även under “vilandet” får du ta ut lågbeskattad utdelning, enligt ovan. (avvecklingsbyran.se)

Lite beroende på när du vill gå i pension så kanske du vill fortsätta ta ut lön ur bolaget istället och det alternativet är såklart möjligt också. Du betalar mer skatt här och nu, men du fortsätter också att betala in till din allmänpension och nyttja jobbskatteavdraget istället för att ta ut utdelning. Det här kan bli mer förmånligt än att ta ut utdelning vid vissa inkomstnivåer och vid en viss ålder eftersom du får förhöjt jobbskatteavdrag och grundavdrag från och med 67 års ålder. Har du så mycket tjänstepension att du får betala statlig inkomstskatt även som pensionär blir direktpension relativt sett ännu mer förmånligt. (smaspararguiden.se) Vi kommer inte gå djupare in på möjligheten att ta ut kapitalet som lön, men jag nämner det här så att du vet att du kan välja själv.

Årlig schablonskatt

En företagsägd kapitalförsäkring beskattas med årlig schablonskatt (även kallat avkastningsskatt) på en procentsats av kapitalet/ försäkringens värde oavsett om du gör vinst eller ej. (smaspararguiden.se) Tjänstepensionen schablonbeskattas med en procentsats av kapitalet/försäkringens värde på samma sätt. (nordnet.se) Schablonskatten dras i förskott i början av varje år och baseras på kapitalets värde den 1:a januari. (fondkollen.se) Storlekarna på dessa schablonskatter är olika för de två olika approacherna och jag nämnde dem i tabell 3 ovan.

Avdragsgillt

Direktpensionssparandet är inte avdragsgillt vid insättningen, men du får göra avdrag för avsättningen när pengarna betalas ut givet att de betalas ut som pension. Som vi dock har konstaterat är det inte sannolikt att du väljer att betala ut direktpension som just pension, utan snarare som utdelning. Då är det inte avdragsgillt. (nordnet.se) För tjänstepension medges avdrag när du gör avsättningen till pensionen (vid insättningen av pengarna).

Att det är avdragsgillt betyder att beloppet som sätts av till tjänstepensionen minskar företagets vinst med samma storlek. Företagets vinst blir lägre och följaktligen blir även skatten på vinsten, det vill säga bolagsskatten, det också. Det är klart att det är att föredra att betala mindre i skatt så i det här avseendet är tjänstepensionen att föredra. (ey.com)

Bolagsskatten är 20,6%. Om vi antar att du tar ut en lön år 2024 precis under brytpunkten för statlig skatt så är det 615 300 kr (vilket motsvarar en månadslön på 51 275). Sätter du av exempelvis 5% till pensionen, som är vanligt, så blir det 30 765 kr på ett år. 20,6%*30 765 kr blir 6 338 kr. (skatteverket.se) Du betalar i så fall 6 338 kr mindre i skatt för i år med tjänstepensionen. Jag nämner det här så att du vet om det, men i mitt framtida räkneexempel kommer jag inte räkna med den här aspekten eftersom det är omständligt att göra antaganden om bolagets vinst.

B. Avgifter

Vad gäller avgifter som pensionsbolagen tar ut så är det som så att i det bästa och billigaste fallet för såväl direktpension som för tjänstepension betalar du enbart avgifter för det du köper. Det vill säga, förvaltningsavgifter för fonder eller courtage för aktier. I det fallet kan således direktpension och tjänstepension likställas vad gäller avgifter. Oavsett betalar du nämligen för dessa ändå så de utgör något slags avgiftsbas (avgiftsminimum) för de båda alternativen.

När det kommer till direktpensionen så tar inte internetbankerna Nordnet eller Avanza ut några försäkringsavgifter, årsavgifter, insättnings- eller uttagsavgifter när du sparar i kapitalförsäkringen. Du betalar bara för det du köper. (avanza.se)

Som Avanza själva skriver i sitt produktblad för tjänstepension: “Avanza Pensions tar inte ut några avgifter för sina försäkringar. I stället täcker bolaget sina driftskostnader genom courtage, mottagna tredjepartsersättningar/provisioner, räntenetto och valutaväxlingar som följer av handel i depån, samt i förekommande fall ersättning vid distribution av Riskförsäkringar.” (avanza.se) Nordnet har ett liknande upplägg (smaspararguiden.se).

Storbankerna, å andra sidan, och andra aktörer, tar ut fler avgifter för företagsägd kapitalförsäkring. Du betalar bland annat ofta en årlig avgift för att administrera försäkringen hos dem.

När det istället kommer till tjänstepensionen har du här bara några exempel på avgifter som du kan drabbas av, vilka varierar kraftigt hos olika aktörer:

- Fast årlig avgift i kr

- Avgift i kr eller % per inbetald premie

- Avgift i % av försäkringskapitalet

- Kapitalförvaltningskostnad i % av försäkringskapitalet

- Årlig avgift i % av fondandelarnas värde i entréfonden

- Garantiavgift i % av försäkringskapitalet

- Uttagsavgift i kr eller % på utbetalt belopp

- Avgifter till valcentral i % per inbetald premie

- Ibland kan det dock även finnas maxtak för avgifterna (konsumenternas.se)

Förutom avgifterna är själva fondutbudet viktigt, vilket kan vara begränsat eller mycket begränsat hos vissa aktörer - både vad gäller kapitalförsäkring och tjänstepension. Det hjälper inte att du är aktiv om du har ett dåligt och/eller dyrt utbud att välja på, såklart. Din leverantör kanske bara har fonder med höga förvaltningsavgifter, exempelvis. Du bör således inte bara jämföra alla avgifter inklusive förvaltningsavgifter och courtage, utan även utbudet i sig. Där är såklart ett större utbud alltid att föredra och framförallt med bredd och med många billiga eller rent av gratis fondalternativ tillgängliga på deras fondmarknad.

Värt att notera

I båda fallen är det företaget/arbetsgivaren som tecknar pensionen åt sina anställda så där är det ingen skillnad mellan de två. Notera dock att du inte kan spara i en direktpension om du driver en enskild firma, eftersom det enbart är aktiebolag som får teckna sådana med sina anställda.

Vidare vad gäller båda dessa upplägg är det viktigt att tänka på att villkoren kan variera kraftigt hos olika aktörer när du ska teckna kapitalförsäkring eller tjänstepension - och ännu mer så när det gäller tjänstepension. Jag skulle hävda att det är större risk att du blir lurad, det vill säga betalar onödigt höga och många avgifter, med tjäntepensionsupplägget än med direktpensionsupplägget.

Det är på grund av alla dessa anledningar, och för att framförallt tjänstepensionen varier så kraftigt hos olika aktörer, som jag tycker att det är mest intressant att jämföra de mest kostnadseffektiva uppläggen för direktpension och tjänstepension vardera, för för åtminstone tjänstepensionen kan kostnaderna äta upp en mycket stor del av ditt sparande om du inte är försiktig. Därför kommer vi att anta att du väljer en direkt- och tjänstepension där du enbart betalar för det du köper, i vår stundande jämförelse. (lannebo.se)

Räkneexempel med siffror

Låt oss nu först definiera och sedan jämföra kostnadsbasen (kostnadsminimum) med respektive upplägg. För att överhuvudtaget kunna räkna på det här behöver vi dock göra en rad antaganden.

Antaganden

- Vi antar att samma regler som gäller nu i maj 2024 gäller även vid uttaget om 30 år (det är svårt att anta någonting annat).

- För enkelhetens skull säger vi dessutom att du vill gå i pension och göra utbetalningar innan du fyller 67 år.

- Vi antar vidare att du sparar i 30 år, sätter in ett enda engångsbelopp år noll och tar ut kapitalet enligt det mest skattemässigt fördelaktiga upplägget för direktpensionen (det vill säga, med utdelning) och du har den billigaste företagsägda kapitalförsäkringen och de billigaste tjänstepensionen (det vill säga, att du enbart betalar för det du köper).

- Vi antar vidare att du har samma placeringsbeteende (och således drabbas av exakt samma courtage och fondavgifter) i båda alternativen och således kan vi bortse från dessa kostnader i vår jämförelse eftersom de är samma.

- Vi antar vidare att du får samma avkastning på kapitalet, låt oss säga 7% per år, med båda.

- Vidare tar vi inte med i beräkningen att beloppet är avdragsgillt för tjänstepensionen eftersom det är beroende av en del faktorer och det är stökigt att värdera, som jag har förklarat i ett tidigare kapitel.

Kostnadsjämförelse

Här kommer en jämförelse mellan de två alternativens kostnadsbaser (det vill säga, minimum av skatter + avgifter). Vi jämför direktpension med det mest kostnadseffektiva upplägget (det vill säga, uttag som utdelning och kapitalförsäkring där du enbart betalar avgifter för det du köper) och tjänstepension med det mest kostnadseffektiva upplägget (det vill säga, där du enbart betalar avgifter för det du köper).

Tabell 4. Kostnadsjämförelse mellan direktpension och tjänstepension.

| År | Händelse | Direktpension | Tjänstepension |

| År 0 | Belopp vid insättning | 100 kr | 100 kr |

| År 0 | Första kostnaden |

-bolagsskatt (20,6%) Kvar: 79.4 kr |

-särskild löneskatt (24,26%) Kvar: 75.74 kr |

| År 30 | Belopp efter 30 år (inkl avkastning på 7% och avdrag för schablonskatt - den andra kostnaden) |

-årlig schablonbeskattning på kapitalförsäkring (1,086%)

+avkastning (7%) Ackumulerat: 445.1 kr |

-årlig schablonbeskattning på tjänstepension (0,372%)

+avkastning (7%) Ackumulerat: 519.4 kr |

| År 30 | Belopp vid uttag efter den tredje och sista kostnaden (det du får som pengar i plånboken) |

-skatt på utdelning (20%) Kvar: 356.1 kr |

-inkomstskatt (30%) Kvar: 363.5 kr |

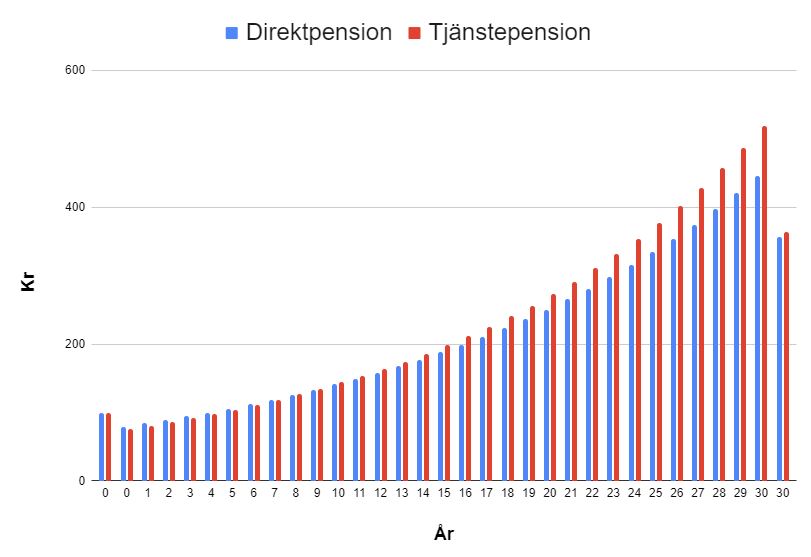

Bild 1. Graf som illustrerar tillväxt- och kostnadsjämförelse mellan direktpension och tjänstepension. År 7 är de inneboende beloppen samma. Vid år 26-27 är beloppen också samma vid uttaget och sedan går tjänstepensionen om.

Om den här räknemodellen stämmer i stora drag får du alltså 2% mer pengar i plånboken som pensionär med sparande i tjänstepension jämfört med direktpension. 2% på det slutgiltiga beloppet är en liten skillnad.

Ett exempel på ett orimligt antagande, som renderar räkneexemplet ogiltigt, är att du skulle sätta in ett engångsbelopp för tjänstepensionen. Ett annat är att du skulle ha exakt samma placeringsbeteende oavsett upplägg. Dessa två stämmer inte. Med direktpensionen kan du sätta in belopp exakt hur du vill, men med tjänstepensionen vill du sprida ut det för att kunna dra av det (det vill säga, nyttja att det är avdragsgillt). Att du skulle vara så pass aktiv att du hinner flytta kapitalet från tjänstepensionens ofta dyra förvalda så kallade “entrélösning” till de alternativ du själv hade valt, utan att åka på att betala förvaltningsavgifter för dessa dyra fonder varje månad, är också osannolikt. Detta är avgifter som du inte drabbas av med direktpension eller på en helt fri handelsmarknad. De flesta sparar i fonder till sin pension, men om du väljer att spara i aktier, kan du dessutom åka på fler avgifter med tjänstepensionsupplägget eftersom det är troligt att du kommer göra fler affärer då. Således, eftersom pensionsbolagen har gjort det svårt, eller aktivt hindrar dig, från att vara så kostnadseffektiv som du kanske hade velat vara på en fri handelsmarknad, så att säga, så introduceras fler avgifter med tjänstepensionsupplägget. Sammanfattningsvis, och som jag har nämnt genomgående i den här artikeln, är det troligt att du åker på fler avgifter med tjänstepension än med direktpension, men det är svårt att säga någonting mer specifikt än så här. Vi kan i varje fall konstatera att kostnadsbaserna inte skiljer sig avsevärt mycket från varandra med de mest kostnadseffektiva uppläggen för respektive.

Direktpension och tjänstepension - vilken är bäst för egenföretagaren?

Som har illustrerats genomgående i den här artikeln, finns det många aspekter som försvårar jämförelsen mellan direktpension och tjänstepension och som gör det väldigt komplicerat. De främsta som vinner på att den här informationen är svåråtkomlig, svårtolkad och svår att jämföra är de som tillhandahåller pensionsförsäkringar, det vill säga banker och försäkringsbolag. När det är så här krångligt blir det lätt att du tar den vanligaste och närmast till hands, vilken är tjänstepensionen. Det tycker jag är synd.

Låt oss nu slutligen sammanfatta vad vi har kommit fram till i den här artikeln. Först har vi konstaterat att det är bäst, som egenföretagare, att nyttja möjligheten att ta ut lön och utdelning till låg beskattning innan du tar ut pengarna ur företaget på ett annat sätt. Om du av dessa privata pengar har pengar över som du vill spara till pensionen kan du spara privat till pensionen via exempelvis ett ISK. Sedan har vi konstaterat att direktpensionen enbart är ett avtalsmässigt fenomen som framförallt skyddar dig under sparandet om bolaget skulle gå i konkurs. Det är egentligen mer intressant att jämföra att enbart spara pengar i bolaget via kapitalförsäkring och spara i tjänstepension, eftersom direktpensionsavtalets vara eller icke vara enbart är en detalj i sammanhanget. Jag väljer dock ändå att jämföra direktpension mot tjänstepension, eftersom det är det de flesta pratar om, men var medveten om att “spara pengar i bolaget via kapitalförsäkring” ofta blir samma sak i praktiken eftersom de flesta företag inte går i konkurs och du ändå river avtalet, och återför pengarna i bolaget, för att kunna ta ut dem på det mest skatteeffektiva sättet i slutändan ändå, vilket är att ta ut pengarna som utdelning.

Till syvende och sist har vi också fått se lite konkreta siffror i det senaste avsnittet, men av vilka vi kan dra slutsatsen att kostnadsbasen (det vill säga, minimum av skatter + avgifter) för dig som egenföretagare inte skiljer sig avsevärt mycket mellan direktpensionen versus tjänstepensionen, givet alla antaganden jag har gjort. Vi kan dock konstatera att det finns betydligt fler och större avgifter som du skulle kunna drabbas av associerade med tjänstepensionsupplägget och att det är svårare att vara kostnadseffektiv med det upplägget. Bland annat till följd av det till synes ofrånkomliga fenomenet “entrélösning”, som pensionsbolagen har hittat på, och som inte existerar för direktpensionen.

Dessutom gillar man ju, som jag skrev i inledningen, att direktpension är en relativt okänd form av pensionssparande, vilket troligtvis beror på att ingen har intresset av att marknadsföra det. Enligt Mangools (ett SEO-verktyg, siffror hämtade 2024-05-07) kostar det dyraste tjänstepensionsrelaterade adwordet 4,22 dollar medan det dyraste direktpensionsrelaterade kostar 0,95 dollar. Det här illustrerar hur man är beredd att betala mycket mer för den trafiken, troligtvis eftersom man tjänar mycket mer på den kunden. Banker och försäkringsbolag tjänar inte så mycket pengar på direktpensioner, eller egentligen företagsägda kapitalförsäkringar, som de gör med deras tjänstepensionsprodukter så de pushar mycket hellre för dem, vilket också är tydligt om du går in på respektives hemsida.

Om vi släpper kostnadsjämförelsen och återgår till de mjuka skillnaderna, det vill säga skillnaderna i upplägg (som kanske blir mer intressanta eftersom kostnadsbaserna var så försvinnande lika vid en överslagsräkning), så tycker jag att vissa argument väger särskilt tungt för direktpensionen. Nämligen att pengarna inte är låsta och att du kan ta ut pengarna när och hur du vill (och således kan använda dem som buffert såväl privat som i företaget om det blir kris), att du förvaltar dem själv till 100%, att det inte finns någon maxgräns för ditt sparande samt att det är mindre risk för att bli lurad. Några andra faktorer talar för tjänstepensionen - som att beloppet är avdragsgillt vid insättningen och att det innebär mindre administration. Jag ställer mig neutralt till det faktum att det går att köpa tillägg med tjänstepensionen, men inte med direktpensionen, och att de är olika utsatta för regelförändringar. Det gör varken från eller till, i min åsikt.

Om skiten verkligen träffar fläkten, så att säga, så kan du använda de pengarna som du faktiskt sparat ihop till helt själv och de är inte låsta av någon, i min mening, onödig överförmyndare, med direktpensionen till skillnad från med tjänstepensionen. Du kanske kan känna att du inte behöver lika många andra försäkringar och tillägg, just för att du har en egen försäkring som du rår över helt själv och som du inte behöver be någon annan om lov för att få använda, men ingen kan heller säga nej till dig. Om du inte litar på dig själv och har dålig hand om pengar kanske tjänstepensionen är att föredra. På samma sätt om du inte är duktig eller bara ointresserad/okunnig med att placera kapitalet kan tjänstepensionen vara någonting för dig. Dock, som jag nämnde i början av artikeln, kan du alltid göra det enkelt för dig och exempelvis bara välja att spara i indexfonder med låg avgift. Det är inte rocket science. Jag personligen gör hellre lite arbete själv än betalar ännu mer än jag redan gör till banker och försäkringsbolag som redan tjänar hutlöst med pengar på folks okunskap och inlåsningseffekter, men det är såklart upp till dig att välja hur du vill ha det.

Av ovan anledningar och framförallt av flexibilitetsskäl så väljer jag själv att spara i direktpension istället för i tjänstepension som egenföretagare. Eftersom jag personligen dessutom har avvaktat flera år med att ta tag dedikerat i mitt pensionssparande som egenföretagare då jag har varit lat så är det ännu bättre med direktpensionsupplägget för att jag kan sätta in ett större engångsbelopp (och kompensera för mina tidigare år), vilket är ytterligare ett argument för direktpensionen. Det upplägget är helt enkelt mer flexibelt.

Nu har det varit väldigt mycket tyckande i den här artikeln, och det ber jag om ursäkt för, men så blir det när det framförallt är mjuka faktorer som avgör. Eftersom vi till slut landar i att det är de mjuka faktorerna som avgör blir det här en mer subjektiv jämförelse än jag hade föredragit, men det fina med det är att det är upp till var och en att själv välja eftersom det rent objektivt är svårt att säga vilken som är bäst. Om du föredrar att få vara inaktiv och framförallt vill slippa tänka på din pension ska du, som jag nämnde tidigare, välja tjänstepensionsupplägget. Gillar du flexibilitet, som jag, ska du välja direktpensionsupplägget. Valet är ditt och du gör precis som du vill. Min förhoppning är att du åtminstone har fått en del klarhet i den här diffusa frågeställningen i och med den här artikeln.

Jag är uppenbarligen engagerad och investerad i den här frågan och jag hjälper gärna andra aspirerande egenföretagare på vägen till eget, så som jag själv har fått hjälp av andra på min väg. Om ni gillade den här artikeln och är intresserade av att börja driva eget och/eller frilansa kan jag rekommendera att fortsätta läsa här: Frilansarguiden.

Tack för att du har läst och lycka till med ditt eget pensionssparande oavsett vilket upplägg du väljer! Om du har några frågor är du som vanligt välkommen att ställa dem i mitt forum. Jag är jätteglad om ni har feedback till mig så hör av er till min mailadress om du ser fel i artikeln: anna@annaleijon.com

Lycka till med ditt pensionssparande oavsett vilken approach du väljer!

/Anna Leijon

Varför gör jag det här och vem är jag?

Artikeln är riktad till egenföretagare, eller till de som funderar på att bli, och min förhoppning är att den kan fungera som en väckarklocka och att folk kommer fatta AKTIVA val i den här frågan i större utsträckning framöver. Vi som köper in pensionsprodukter måste konkurrensutsätta alternativen för varandra och vara mer kritiska för att vi ska få ett bättre utbud på marknaden (som jag anser är för dåligt i dagsläget). Jag vet att det här ämnet känns lite tråkigt och att folk inte orkar/vill sätta sig in i det. Jag anser att anledningen till varför det är så är för att informationen är svåråtkomlig, svårtolkad och svår att jämföra och att de enda vinnarna på det är just bankerna och pensionsbolagen. Jag tycker att banker och pensionsbolag tjänar alldeles för mycket pengar på folks okunskap och inlåsningseffekter när det gäller just de här produkterna. Därför gör jag ordentlig research och är inte rädd för lite administrativa uppgifter när jag själv ska välja och det tycker jag att du ska göra också! Med den här artikeln gör jag ett försök med att göra informationen mer lättillgänglig och förhoppningsvis mer lätt att ta till sig för jag tror att vi på såväl individ- som samhällsnivå har att vinna på att informationen finns tillgänglig och att fler väljer att bli mer kritiska inköpare av pensionsprodukter. På individnivå kommer du som privatperson dessutom få en mycket bättre tillvaro senare i dina golden years om du gör aktiva val nu!

Jag heter Anna Leijon och har skrivit flera artiklar på ämnena frilans, egenföretagande och tech. Läs gärna dem också om du vill - exempelvis Frilansarguiden, CV-mall för konsulter och frilansare, Konsultmäklarlistan och Anställd vs frilanskonsult - en jämförelse i siffror. Till följd av det har många hört av sig till mig och efterfrågat praktiska tips om hur man skaffar direktpension, bland annat. Därför har jag skrivit den här artikeln. Kom gärna med frågor och feedback i mitt forum. Tack!

By subscribing, you will get notified when my next content is published before everyone else.